Le Point – Les faibles taux d’intérêt justifient-ils les déficits accrus?

Le déficit du gouvernement fédéral est à la hausse, bien au-delà du 10 milliards de dollars prévu dans le programme libéral. On entend partout dire c’est le bon moment d’emprunter puisque les taux d’intérêt sont très bas. Ceux qui justifient ainsi ces emprunts oublient que les frais d’intérêts ne sont pas le seul coût associé au déficit. Ce Point présente cinq façons alternatives d’envisager le coût des déficits et des dépenses en infrastructure.

En lien avec cette publication

Communiqué de presse : L’argent ne pousse pas dans les arbres, même pour le gouvernement fédéral

* * *

Le Point – Les faibles taux d’intérêt justifient-ils les déficits accrus?

Le déficit du gouvernement fédéral est à la hausse, bien au-delà des 10 milliards de dollars prévus dans le programme libéral. Le budget 2016-2017 l’a établi à 29,4 milliards de dollars et on s’attend à ce que la mise à jour budgétaire du 1er novembre l’augmente encore sensiblement. Le but affiché est de stimuler l’économie canadienne, dont les perspectives de croissance s’assombrissent(1).

On entend partout dire c’est le bon moment d’emprunter puisque les taux d’intérêt sont très bas. Ceux qui justifient ainsi ces emprunts oublient que les frais d’intérêt ne sont pas le seul coût associé au déficit. Ce Point présente cinq façons alternatives d’envisager le coût des déficits et des dépenses en infrastructure.

1. Les taux d’intérêt futurs

Les dettes publiques sont rarement remboursées. Une partie importante doit être refinancée chaque année au nouveau taux d’intérêt courant. Cette année par exemple, le gouvernement n’empruntera pas seulement l’équivalent de son déficit, mais 278 milliards de dollars au total(2).

Lorsqu’on pense au coût d’emprunt, il ne faut donc pas seulement prendre en compte les taux d’intérêt actuels, mais aussi les taux d’intérêt futurs. Rien ne garantit qu’ils restent à ce niveau très faible bien longtemps et une soudaine remontée pourrait faire augmenter les frais de la dette publique.

2. Le coût des impôts

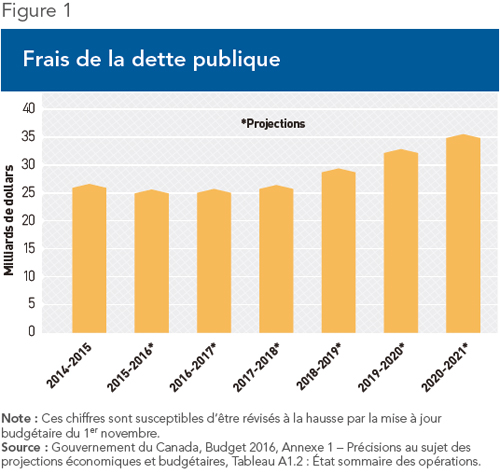

Les frais de la dette publique représentent cette année 25,7 milliards de dollars, soit 8,7 % du budget du gouvernement fédéral(3). La Figure 1 projette l’évolution de ces frais jusqu’à 2020-2021. Même lorsque les taux d’intérêt sont bas et que le capital n’est pas remboursé, ces frais doivent être payés par des impôts.

Ces impôts ont une incidence négative sur l’économie puisqu’ils créent des distorsions dans l’économie privée, diminuent le pouvoir d’achat et découragent les activités productives. On parle alors de la perte sèche des taxes et impôts, c’est-à-dire qu’au-delà d’un certain niveau, une augmentation de ceux-ci entraîne une perte de bien-être économique plus importante que l’accroissement de bien-être financé par les revenus supplémentaires de l’État.

Les études récentes varient et estiment que chaque dollar de taxe prélevé coûte à la société plus de 1,10 $ et jusqu’à 5,00 $ dans certains cas(4). Comme il faut ajouter le poids de la fiscalité aux frais de la dette publique, ceux-ci finissent par coûter cher à notre économie, et ce même quand les taux d’intérêt sont très faibles.

3. Le coût d’entretien des infrastructures

Ceux qui réclament des investissements massifs dans de nouvelles infrastructures oublient souvent de préciser qu’une fois ces infrastructures construites, elles doivent être entretenues. « [U]ne proportion importante et prévisible – pouvant aller jusqu’à 80 % dans le cas de certains projets – de la totalité des coûts des infrastructures tout au long de leur cycle de vie est consacrée au fonctionnement et à l’entretien » selon un rapport de la Chambre des communes(5).

4. Le coût d’opportunité(6)

Lorsque certaines ressources de la société sont redirigées vers les projets du gouvernement, cela implique forcément que moins de ressources sont disponibles pour des investissements privés. On parle alors de coût d’opportunité : ce à quoi il faut renoncer pour pouvoir faire ces dépenses.

Pour être capable de chiffrer le coût d’opportunité de ces dépenses d’infrastructure, on utilise le taux moyen de rendement des capitaux, qui nous indique à quel point les projets privés sont rentables. Au Canada, sa moyenne sur les 15 dernières années est de 7,1 %(7).

Pour être valable comme mesure du coût des emprunts du gouvernement, ce coût d’opportunité doit aussi prendre en compte le risque ainsi que l’irréversibilité de l’investissement. En effet, contrairement à beaucoup d’investissements privés, ce que possède le gouvernement ne peut généralement pas être revendu.

On peut estimer que ces facteurs portent le coût d’opportunité des dépenses du gouvernement dans les infrastructures à environ 10 % même si les taux d’intérêt sont nuls. Il s’agit d’une estimation très conservatrice(8).

5. Retraites des fonctionnaires, alors plus coûteuses

Les taux d’intérêt faibles ont aussi pour effet de rendre les objectifs de rendement des programmes de retraites des fonctionnaires plus difficiles à atteindre. Une analyse récente basée sur des données du ministère des Finances note que les faibles taux d’intérêt actuels impliquent des coûts supplémentaires de 3 milliards de dollars par année, effaçant une grande partie des économies réalisées par le gouvernement grâce aux frais moins élevés de la dette publique(9). Avec de telles hausses du passif attribuables aux régimes de retraites, le gouvernement est déjà plus endetté avant même d’emprunter davantage.

Conclusion

Tous ces arguments vont à l’encontre de l’idée reçue selon laquelle lorsque les taux d’intérêt sont bas, le gouvernement doit en profiter pour emprunter. Il faut bien comprendre la distinction entre le taux d’intérêt auquel le gouvernement emprunte et le coût pour la société dans son ensemble. Alors qu’Ottawa s’apprête à s’éloigner encore davantage de ses prévisions initiales dans sa mise à jour budgétaire, on doit se souvenir que l’argent ne pousse pas dans les arbres, même pour le gouvernement.

Ce Point a été préparé par Mathieu Bédard, économiste à l’Institut économique de Montréal. Il est titulaire d’un doctorat en sciences économiques d’Aix-Marseille Université et d’une maîtrise en analyse économique des institutions de l’Université Paul Cézanne. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Références

1. La Banque du Canada, par exemple, a revu à la baisse ses perspectives de croissance du PIB canadien pour 2016, de 1,3 % en juillet à 1,1 % en octobre. Banque du Canada, Rapport sur la politique monétaire, octobre 2016, p. 9.

2. Outre les besoins financiers du gouvernement, qui s’élèvent à 37 milliards de dollars, le ministère des Finances du Canada refinancera cette année 241 milliards de dollars d’obligations et de bons du Trésor arrivant à échéance sur une dette brute avoisinant les 932 milliards de dollars. Gouvernement du Canada, Budget 2016, Annexe 3 – Stratégie de gestion de la dette de 2016-2017, Sources des emprunts.

3. Gouvernement du Canada, Budget 2016, Annexe 1 – Précisions au sujet des projections économiques et budgétaires, Tableau A1.2 : État sommaire des opérations.

4. Mathieu Bédard, « Les déficits du gouvernement fédéral ne stimuleront pas l’économie canadienne », Le Point, IEDM, 10 mars 2016.

5. Chambre des communes, Mise à jour des infrastructures au Canada : un examen des besoins et des investissements, Rapport du Comité permanent des transports, de l’infrastructure et des collectivités, juin 2015, p. 11.

6. Cette méthodologie est inspirée de Tyler Cowen, « What is the opportunity cost of additional government borrowing? », Marginal Revolution, 12 août 2016.

7. Statistique Canada, Tableau CANSIM 180-0003 : Statistiques financières et fiscales des entreprises, selon le Système de classification des industries de l’Amérique du Nord (SCIAN), Taux de rendement des capitaux employés, 2000 à 2014.

8. Par exemple, une estimation place la prime d’irréversibilité pour des projets avec des possibilités de reventes limitées entre 1,1 et 5,1 %. Cette prime, ainsi qu’une prime pour le risque, s’ajoute au taux de rendement des capitaux. À l’autre extrême, pour des projets avec des possibilités de reventes limitées, un taux d’amortissement faible et un contexte de crise économique, une estimation de la prime d’irréversibilité de l’investissement s’élève à 17,4 % et placerait alors le coût d’opportunité à 24,6 %, avant même d’y ajouter une prime de risque. Robert S. Chirinko et Huntley Schaller, « The Irreversibility Premium », Journal of Monetary Economics, vol. 56, no 3, avril 2009, p. 399 et 402.

9. TD Economics, Soft Economy Set the Stage for Wider Federal Deficits, Observation, 13 octobre 2016, p. 2.