Pour un meilleur indicateur de la hausse des prix au Canada

Note économique montrant la sous-estimation systématique de l’inflation à cause du taux officiel insuffisamment précis, ce qui est une source de distorsions considérable

Depuis plus d’un an, les statistiques montrent une hausse inhabituelle du niveau général des prix, calculée par l’indice des prix à la consommation (IPC). Cette hausse alimente le débat public et les inquiétudes des Canadiens. D’autant plus qu’il s’agit de la plus importante depuis près de 40 ans. Les chercheurs de l’IEDM estiment que la détérioration du pouvoir d’achat est bien plus prononcée que ce qu’indique le taux officiel publié et remettent en question la méthode de calcul employée qui, selon eux, ne reflète pas les réelles tensions inflationnistes enregistrées depuis le début de l’année.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Mieux mesurer l’inflation afin de la combattre (Le Journal de Montréal, 7 septembre 2022)

To fight inflation, measure it better (Sun Media Papers, 7 septembre 2022) Le taux officiel d’inflation est un «thermomètre mal calibré», estime l’IEDM (Le Journal de Montréal, 7 septembre 2022) Now more than ever, Statscan needs to re-examine how it measures inflation (The Globe and Mail, 12 septembre 2022) Official inflation rate misleading, situation actually worse: MEI (The Suburban, 14 septembre 2022) |

Entrevue avec Nathalie Elgrably-Lévy (Yasmine Abdelfadel, QUB radio, 7 septembre 2022) |

Cette Note économique a été préparée par Valentin Petkantchin, vice-président, Recherche à l’IEDM, et Nathalie Elgrably-Lévy, économiste senior à l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Depuis plus d’un an, les statistiques montrent une hausse inhabituelle du niveau général des prix tel que calculé par l’indice des prix à la consommation (IPC). Cette hausse alimente le débat public et les inquiétudes des Canadiens, d’autant plus qu’il s’agit de la plus importante hausse depuis près de 40 ans(1).

Le sujet de la hausse des prix et de la perte de pouvoir d’achat est traité dans les médias sur une base quasi quotidienne, et des sondages menés pendant l’été 2022 indiquent que tant les Québécois que les autres Canadiens sont particulièrement sensibles à cette problématique. Par exemple :

- En date du 2 août, un sondage SOM-Le Soleil révélait que 87 % des Québécois se disent inquiets de l’impact des hausses de prix(2).

- Selon un sondage Angus Reid mené du 18 au 20 juillet, près de 75 % des répondants canadiens étaient réticents à effectuer un achat important, comme celui d’une voiture ou d’une maison. Ce pourcentage est en nette augmentation par rapport à 2020 alors qu’il n’était que de 56 %(3).

- Un sondage Léger datant du 12 juillet indiquait que plus de 80 % des répondants canadiens pensent que les prix continueront d’augmenter(4).

- Enfin, un sondage de la Banque Scotia rendu public le 25 juillet a révélé que plus de la moitié (53 %) des Canadiens sont préoccupés par leur capacité à assumer leurs dépenses courantes(5).

Or, même si le taux officiel de la hausse des prix, tel que calculé par Statistique Canada et relayé par les médias, est déjà le plus élevé des quarante dernières années, la méthode de calcul employée ne permet pas de refléter les réelles tensions inflationnistes enregistrées depuis le début de l’année. Concrètement, la détérioration du pouvoir d’achat est bien plus prononcée que ce qu’indique le taux officiel publié dans les médias.

Le taux officiel est un « thermomètre » mal calibré

Le taux officiel correspond à la variation de l’indice des prix à la consommation (IPC) sur les 12 mois écoulés. Cet indicateur occupe une place privilégiée sur le Portail des prix de Statistique Canada ainsi que dans le débat public(6), que la variation des prix soit à la hausse ou, bien plus rarement et de manière fort occasionnelle, à la baisse.

Par exemple, les données les plus récentes sur la hausse des prix (ou inflation(7)) étaient décrites de cette façon dans un média grand public : « Le taux d’inflation a ralenti au Canada en juillet 2022 pour atteindre 7,6 % d’une année à l’autre. Il s’agit d’une baisse par rapport à celui de 8,1 % observée un mois plus tôt (…)(8). »

Ainsi, selon la méthode de calcul privilégiée par Statistique Canada, entre juillet 2021 et juillet 2022, l’IPC a augmenté de 7,6 %. Notons que ce taux atteint déjà près de quatre fois la cible de 2 % fixée par la Banque du Canada(9). Or, en dépit de sa notoriété, ce taux de variation annuel de l’IPC fournit une information fortement limitée quant à l’expérience inflationniste que nous subissons actuellement.

Regarder vers l’arrière plutôt que vers l’avant

Le taux d’inflation est tourné vers le passé. Il s’agit d’un taux uniquement rétrospectif qui rapporte ce qui s’est passé au cours de l’année écoulée, sans distinguer qui plus est à quel moment la variation a eu lieu : il y a un an, il y a plusieurs mois, ou plus récemment?

Vu sa méthode de calcul (voir l’Annexe 1), le taux rétrospectif nous renseigne sur la perte de pouvoir d’achat déjà enregistrée, et en bloc sur l’année écoulée. Cette information n’est pas dénuée d’intérêt, mais elle est inutile pour déterminer la tendance actuelle car il est possible, sinon fort probable, que le contexte d’aujourd’hui soit différent de celui de l’an dernier.

Ainsi, le taux d’inflation rétrospectif ne reflète pas fidèlement les tensions inflationnistes du moment et échoue à nous informer sur l’ampleur de l’inflation au cours du dernier mois ou du dernier trimestre(10), un échec d’autant plus important si la situation a significativement changé par rapport à celle d’il y a un an.

Se concentrer sur le taux officiel rétrospectif, c’est comme connaitre la vitesse moyenne d’une voiture au cours de la dernière heure. Elle permet de savoir la distance parcourue durant cette heure. En revanche, elle ne nous dit rien sur la vitesse actuelle – pour cela il suffit de regarder simplement ce qu’indique le compteur de vitesse – et ne permet pas de prévoir la distance qui sera parcourue au cours de la prochaine heure si l’on maintient cette vitesse. Le compteur de vitesse, quant à lui, nous la fournit, et c’est pour cela qu’il a été conçu : s’il indique qu’on roule à 120km/h, on sait immédiatement qu’on aura parcouru 120km si l’on continue de rouler à cette vitesse pendant l’heure qui s’en suit.

Il en va de même pour le taux rétrospectif. Il indique la hausse du coût de la vie au cours des douze derniers mois en gommant les fluctuations qui ont eu lieu durant cette période. Mais cette information ne permet pas d’avoir un éclairage sur l’accélération inflationniste actuelle, ni d’inférer comment le pouvoir d’achat évoluera au cours de la prochaine année si la « vitesse » inflationniste du moment (mois ou trimestre en cours) venait à se maintenir.

Le taux officiel rétrospectif présente donc une faille importante qui limite la capacité à apprécier les tensions inflationnistes actuelles. Un autre type d’indicateur, celui-ci prospectif, permet de combler ces lacunes.

Une vision prospective et fondée sur les tensions inflationnistes actuelles

Plutôt que de calculer la perte de pouvoir d’achat déjà réalisée au cours de toute une année écoulée, le taux d’augmentation de l’IPC prospectif vise à nous informer sur la perte de pouvoir d’achat due au taux d’inflation du dernier mois ou du dernier trimestre, et ce, pour des fins de comparaison, sur une base annualisée, c’est-à-dire si cette tension inflationniste devait se maintenir au cours de la prochaine année. Il s’agit donc d’un taux composé et annualisé, aussi appelé taux effectif (voir l’Annexe 2 pour la méthode de calcul).

Or, annualiser des taux n’a rien d’exceptionnel. Il s’agit d’une pratique courante dans les milieux financiers et bancaires pour évaluer et comparer, par exemple, le rendement des placements.

Ainsi, si une institution bancaire propose un placement offrant un rendement de 1 % par mois renouvelable tous les 30 jours, capital et intérêt, le taux annualisé nous renseignera sur la croissance du capital investi au bout de 12 mois. Bien entendu, il serait inexact de considérer que le placement rapporte 12 % par année (1 % x 12 mois). Comme le placement est reconduit chaque mois capital et intérêt, il enregistre de la croissance sur la croissance précédente, et non pas uniquement sur le capital de départ. Le taux de rendement effectif sera donc de 12,7 % (voir les formules [3] et [4] de l’Annexe 2).

Comme la croissance de l’IPC s’inscrit dans la même logique que celle décrite dans l’exemple ci-dessus relativement au rendement effectif d’un placement, la rigueur exige que l’on calcule un taux de croissance composé et annualisé (ou effectif) de l’IPC afin d’obtenir une mesure fidèle de la trajectoire sur laquelle se trouve notre pouvoir d’achat.

Si l’on reprend l’analogie de la voiture, au lieu de constater la vitesse moyenne et le nombre de kilomètres effectués au cours de la dernière heure, il s’agit plutôt d’extrapoler la distance qui sera parcourue si l’on maintient la vitesse actuelle au cours de la prochaine heure, information fournie, comme souligné ci-dessus, sous une forme simple et standardisée par le compteur de vitesse (en km/h).

Ainsi, par souci d’obtenir une mesure plus représentative de la réalité, il est préférable de troquer le calcul de la hausse des prix rétrospectif pour celui d’un indicateur prospectif. Au lieu d’être renseigné sur la perte de pouvoir d’achat, enregistrée au cours de la dernière année, nous serions plutôt informés quant aux tensions inflationnistes que nous vivons actuellement en les extrapolant sur une base annuelle, c’est-à-dire sur les 12 mois à venir.

L’information que Statistique Canada ne vous montre plus

Ce type de calcul n’est pas une idée nouvelle, bien au contraire. Il a déjà été publié aux États-Unis comme au Canada.

L’économiste américain Joseph Salerno soulignait récemment que la Federal Reserve le publiait régulièrement jusqu’en 1997. Malheureusement, à partir de cette date, « on a cessé de présenter tout type de taux d’inflation annuel composé, qui facilitait la compréhension des fluctuations dans le taux d’inflation du dernier mois ou du dernier trimestre(11) ».

Au Canada, Statistique Canada publiait jusqu’en 2007 un indicateur similaire, appelé « la variation désaisonnalisée cumulative sur trois mois composée au taux annuel de l’Indice des prix à la consommation (IPC)(12) ». Au-delà du jargon, il s’agit en réalité exactement du même type d’indicateur qui montre la « température » inflationniste du moment, en annualisant le taux trimestriel de l’IPC.

Il est malheureux que Statistique Canada ait décidé de mettre fin à la publication de cet indicateur fort utile à la veille de la crise financière. Nous l’avons donc reconstruit, à partir des données officielles disponibles(13).

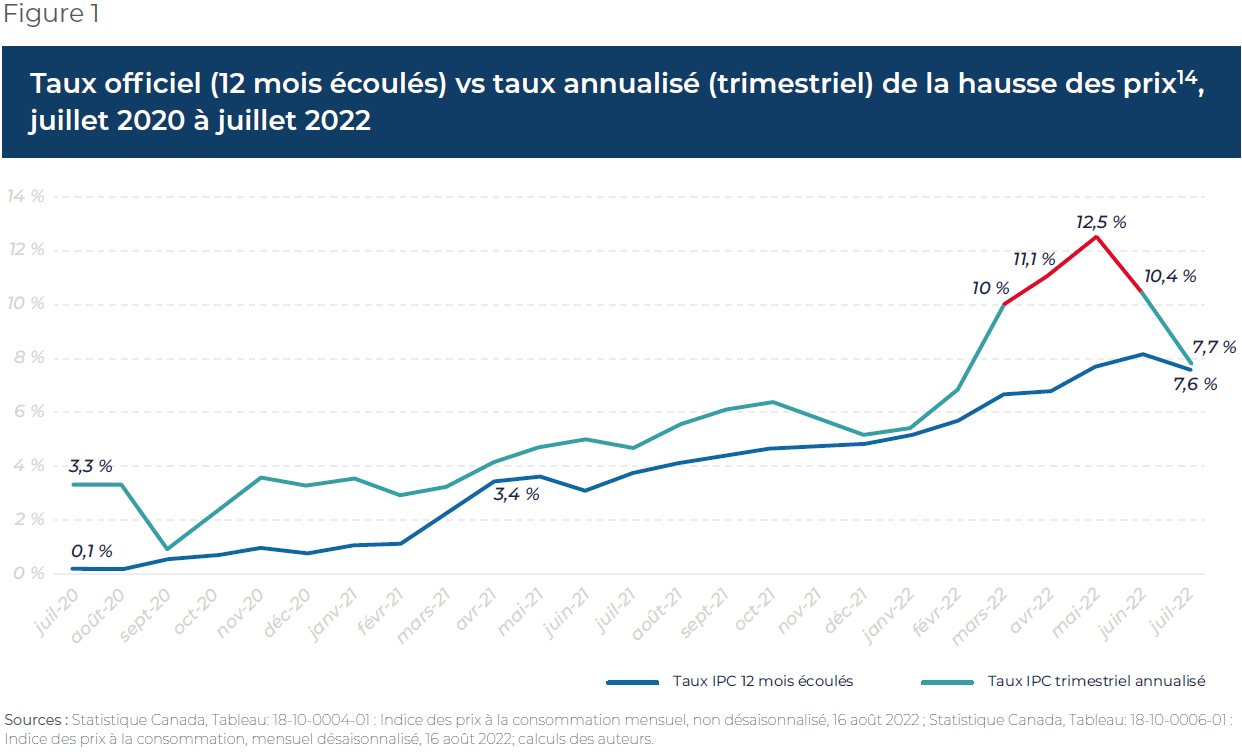

Premièrement, il indique une tension inflationniste bien plus forte, qui démarre il y a environ deux ans déjà, contrairement à ce que montrait à l’époque l’indicateur officiel (voir la Figure 1). L’inflation était déjà bien supérieure à la cible des 2 % de la Banque du Canada en juillet 2020 (3,3%), et s’est maintenue à ce niveau, étant souvent plus que le double de la cible, à une exception près (en septembre 2020). Le taux officiel, quant à lui, montre un dépassement de la cible qui commence seulement en avril 2021 (3,4 %), rattrapant ce que le taux trimestriel annualisé montrait déjà depuis plusieurs mois.

De manière plus générale, le taux de l’IPC annualisé est plus volatile que le taux officiel. Cependant, il a l’avantage de signaler d’avance, si on le compare au taux officiel, qu’on est en train de vivre des tensions inflationnistes fortes, notamment quand il se maintient à un niveau élevé, à l’image de ce qu’il a fait tout au long de la deuxième moitié de 2020. Si on le consulte, une correction de la politique monétaire peut ainsi être faite plus tôt que d’attendre que le taux officiel ne dépasse, lui aussi, des mois plus tard, la cible des 2 %.

Deuxièmement, le taux annualisé montre clairement que nous avons connu un taux d’inflation des prix à deux chiffres pendant plusieurs mois (voir la partie en rouge de la courbe), soit entre février et juillet 2022, redescendant en dessous de 10 % à 7,7 %, un niveau légèrement supérieur au taux officiel de 7,6 %.

Cet écart, parfois substantiel, entre le taux rétrospectif et le taux annualisé prospectif peut sans doute expliquer qu’il existe un décalage entre l’inflation perçue par les Canadiens et l’inflation annoncée par les chiffres officiels. À la Banque du Canada, comme à Statistique Canada, ce phénomène est connu : « Les perceptions actuelles du taux d’inflation pour l’année précédente, et les attentes à l’égard du taux d’inflation pour l’année prochaine et les cinq prochaines années sont systématiquement plus élevées que le taux d’inflation de l’IPC(15). »

En résumé

Le taux officiel de la hausse des prix ne reflète pas les tensions inflationnistes du moment. Pour obtenir l’information pertinente à cet égard, il faut calculer le taux effectif, comme le calculait Statistique Canada avant 2007. D’après nos calculs, cet indicateur montre une hausse des prix déjà à deux chiffres cette année, et ce pendant plusieurs mois, atteignant un pic de 12,5 % en mai dernier.

Une sous-estimation systématique de l’inflation, à cause du taux officiel insuffisamment précis, est une source de distorsions considérable, aux dépens des contribuables, épargnants, investisseurs et retraités canadiens.

Pour remédier à cette carence d’information, nous devrions annualiser les taux du moment (que ces taux soient mensuels et trimestriels), afin de pouvoir consulter un compteur de vitesse bien calibré.

Références

- Depuis 1983, voir : Statistique Canada, « Indice des prix à la consommation, juin 2022 », Gouvernement du Canada, juillet 2022, p. 1.

- Olivier Bossé et Émilie Pelletier, « Inflation : 87% des Québécois inquiets, les Québécoises encore plus », Le Soleil, 3 août 2022.

- Agence QMI, « Inflation : le pouvoir d’achat des Canadiens mis à mal », TVA Nouvelles, 30 juillet 2022.

- Sarah Ritchie, « Sondage : l’inflation inquiète et irritation des gens face à l’attente aux aéroports », L’actualité, 12 juillet 2022.

- Scotia Bank, « Les Canadiens sont préoccupés par leur capacité à assumer leurs dépenses courantes et par les répercussions de l’inflation sur leur capacité à épargner », communiqué de presse, 25 juillet 2022.

- Statistique Canada, Sujet, Portail des prix et indices de prix, Portail de l’Indice des prix à la consommation, 16 août 2022.

- L’inflation, terme utilisé dans le débat public pour signifier la hausse des prix, est l’une des conséquences, et doit être distinguée de l’inflation monétaire représentant l’augmentation de la masse monétaire et du crédit dans l’économie.

- Agence QMI, « L’inflation passe à 7,6% au Canada », TVA Nouvelles, 16 août 2022.

- La Banque du Canada vise à maintenir l’inflation à 2 %, soit au point médian d’une fourchette cible allant de 1 à 3 %. La cible est exprimée en fonction du taux d’augmentation sur douze mois de l’indice des prix à la consommation (IPC) global. » Banque du Canada, Grandes fonctions, Politiques monétaire, Inflation, Mesures de l’inflation.

- Joseph T. Salerno, « “Transitory” No Longer: Double-Digit Inflation Is Already Here! », Mises Wire, Mises Institute, 22 juillet 2022.

- Idem.

- Statistique Canada, Tableau 18-10-0019-01: Achivé- Variation désaisonnalisée cumulative sur trois mois composée au taux annuel de l’Indice des prix à la consommation (IPC), le contenu du panier de 2001, 20 avril 2017.

- Statistique Canada, Tableau: 18-10-0006-01 : Indice des prix à la consommation, mensuel désaisonnalisé, 16 août 2022.

- L’indicateur trimestriel annualisé de Statistique Canada est en termes désaisonnalisés, contrairement à l’indicateur officiel actuel (non-désaisonnalisé), ce qui a moins d’impact étant calculé sur les 12 mois écoulés.

- Roobina Keshishbanoosy et al., « L’Indice des prix à la consommation et les perceptions de l’inflation au Canada : Est-ce que les méthodes de mesure ou les comportements peuvent expliquer l’écart ? », Roobina Keshishbanoosy et al., « L’Indice des prix à la consommation et les perceptions de l’inflation au Canada : Est-ce que les méthodes de mesure ou les comportements peuvent expliquer l’écart ? », Statistique Canada, janvier 2022, p. 3.

- Statistique Canada, Tableau : 18-10-0004-01 : Indice des prix à la consommation mensuel, non désaisonnalisé, 16 août 2022.