L’imposition des gains en capital et l’inflation: comment favoriser l’investissement et la prospérité

Note économique démontrant l’importance de prendre en compte l’inflation dans le calcul de l’impôt sur les gains en capital, surtout dans les conditions inflationnistes actuelles

Le taux d’inflation au Canada est en hausse constante depuis plusieurs mois. Les politiques monétaires expansionnistes, ainsi que les sanctions économiques accompagnant la guerre russo-ukrainienne, laissent présager le maintien d’une inflation appréciable à moyen et long terme. Une forte inflation ronge le pouvoir d’achat des consommateurs et impacte négativement les contribuables canadiens, notamment en ce qui concerne l’impôt sur les gains en capital, un thème sur lequel les chercheurs de l’IEDM se sont penchés dans cette publication.

En lien avec cette publication

En lien avec cette publication

|

|

|

| Avec l’inflation galopante, les gains en capital seront encore plus surtaxés (Les Affaires, 14 avril 2022)

How to keep inflation and taxes from devouring capital gains (The Globe and Mail, 18 avril 2022) With high inflation, capital gains are overtaxed even more (Financial Post, 20 avril 2022) |

Cette Note économique a été préparée par Valentin Petkantchin, chercheur associé senior à l’IEDM, et Olivier Rancourt, économiste à l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

L’économie canadienne connaît une hausse considérable de l’inflation, avec des prix 5,7 % plus haut en février dernier qu’ils étaient un an plus tôt, niveau qui n’avait pas été atteint depuis le début des années 1990(1). Les politiques monétaires expansionnistes, ainsi que les sanctions économiques accompagnant la guerre russo-ukrainienne, laissent présager le maintien d’une inflation appréciable à long terme.

Or, une forte inflation non seulement ronge le pouvoir d’achat des consommateurs à cause d’une dépréciation de la monnaie, mais donne aussi lieu à des distorsions fiscales qui impactent les contribuables canadiens, notamment en ce qui concerne l’impôt sur les gains en capital(2). La prise en compte de l’inflation dans le calcul de cet impôt – une proposition qui n’est pas nouvelle(3) – est sensée sur le plan économique pour favoriser les investissements et la prospérité. C’est aussi de plus en plus indispensable dans les conditions inflationnistes actuelles pour maintenir le Canada fiscalement attrayant.

Le thème de l’impôt sur les gains en capital est complexe. Ses ramifications sont multiples et comprennent notamment son impact sur les anges financiers, l’entrepreneuriat ou encore, plus généralement, la mobilité des capitaux pour financer l’innovation dans l’économie. Cette publication vise uniquement à présenter l’impact de l’inflation sur les gains en capital et la nécessité d’en tenir compte dans leur imposition. Nous comptons aborder dans des publications ultérieures d’autres aspects de cette imposition tels que la double imposition, ou encore ses conséquences économiques.

Fiscalité sur les gains en capital au Canada

Le Canada n’avait aucun impôt sur les gains en capital jusqu’en 1972, année où il a mis en place cette mesure suivant la recommandation du rapport de la Commission royale d’enquête sur la fiscalité, aussi connue sous le nom de la Commission Carter (1962-1966)(4).

L’imposition du gain se fait à la liquidation du capital (vente ou décès)(5). Seule une partie du gain est alors considérée (appelée gain imposable), après application d’un taux d’inclusion – qui est de 50 %(6) actuellement – au gain nominal. Le gain imposable est ensuite ajouté au revenu du contribuable, pour être imposé dans la déclaration de revenus annuelle à son taux marginal d’imposition(7).

Le taux fédéral d’impôt sur les gains en capital se situe entre 0 % et 27,56 % selon la tranche d’imposition du contribuable(8). Il faut ensuite rajouter l’impôt provincial, qui varie d’une province à l’autre. Pour un Québécois, par exemple, le taux maximal d’imposition (fédéral et provincial) est actuellement de 53,31 % (soit 27,56 % pour le fédéral + 25,75 % pour le Québec).

Ainsi, pour un gain de 2000 $, seulement la moitié, soit 1000 $, doit être déclarée et est imposable. Un contribuable dans la tranche de revenu d’imposition la plus élevée paierait donc 533 $ d’impôt (soit 53,31 % de 1000 $)(9).

Il existe plusieurs exonérations, c’est-à-dire des montants ou des biens qui ne sont pas soumis à l’impôt sur les gains en capital. La plus connue est celle sur la résidence principale, qui exclut les gains en capital lors de la vente(10).

Parmi les autres types d’exonérations, il y a celle concernant la vente de biens agricoles ou de pêche admissibles (BAPA), qui exclut les premiers 1 000 000 $ de gain en capital(11). De même, il existe une exonération sur les actions admissibles de petites entreprises (AAPE), allant jusqu’à 892 218 $ en 2021(12).

Un gain et un impôt surévalués à cause de l’inflation

La réalisation des gains en capital s’inscrit dans le temps, souvent dans le long, voire le très long terme. En effet, 10 ans, 20 ans ou 40 ans peuvent s’écouler entre l’achat du capital et sa vente, quand le gain en capital est réalisé et fait l’objet, le cas échéant, d’un prélèvement fiscal.

Or, à cause de l’impact cumulé de l’inflation au fil des années et de la dépréciation de la monnaie qui en découle, le coût d’acquisition du capital (ou prix d’achat) devrait être ajusté à la hausse. Sans un tel ajustement, comme c’est le cas actuellement au Canada, les gains imposables sont systématiquement surévalués par rapport aux gains réels, ceux-ci seuls reflétant l’enrichissement du contribuable.

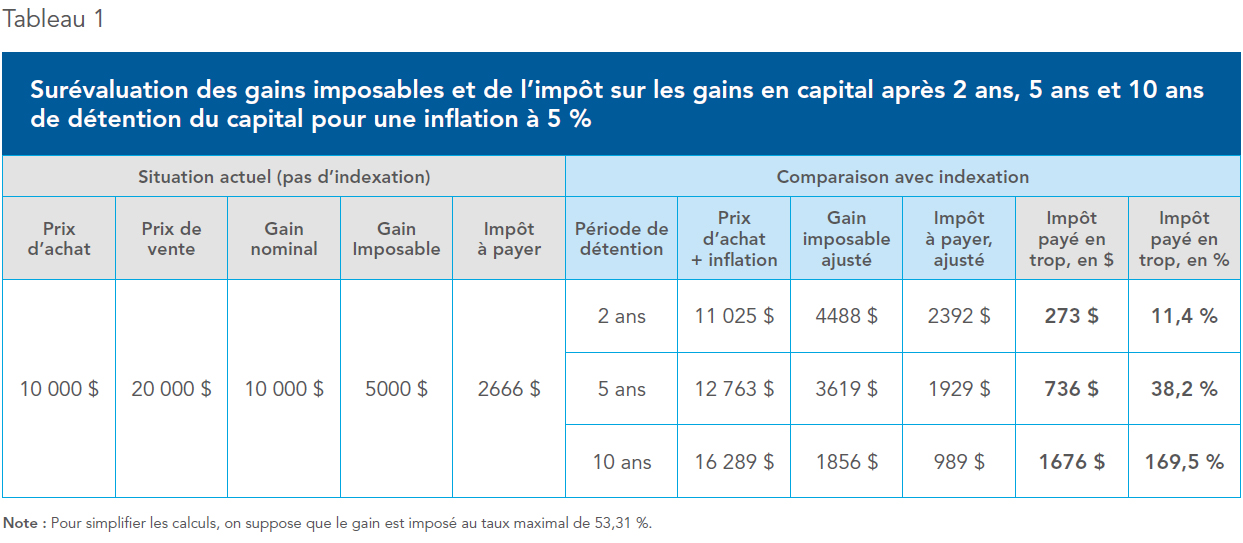

Prenons l’exemple d’un actif acheté 10 000 $ puis vendu deux ans plus tard alors que le taux d’inflation est de 5 % par année. Il devrait être vendu pour 11 025 $ pour compenser le seul effet de l’inflation. S’il est vendu en dessous de ce prix, le contribuable, en réalité, essuie une perte, à cause de la dépréciation de la monnaie, et ce même s’il réalise un gain nominal. Pourtant, le fisc canadien ne manquera pas de lui faire payer un impôt sur ce « gain », pourtant fictif, aggravant ainsi sa situation.

Imposer le gain nominal sans indexer le prix d’achat de 10 000 $ à 11 025 $ revient donc à imposer un gain illusoire. À titre d’illustration, si l’actif ci-dessus est finalement vendu 20 000 $, le gain nominal serait de 10 000 $ (le prix de vente de 20 000 $ moins le prix d’achat non ajusté de 10 000 $); le gain réel, cependant, serait de 8975 $ (le prix de vente de 20 000 $ moins le prix d’achat ajusté de 11 025 $). En l’absence d’ajustement selon l’inflation, le gain serait ainsi surévalué de 1025 $, soit dans notre cas d’environ 11 %, un écart non négligeable.

Plus l’actif est détenu longtemps, plus cette surévaluation du gain en capital par rapport au gain réel est substantielle, et plus la part des gains illusoires imposés par le fisc est importante (voir le Tableau 1).

Après 5 ans, par exemple, le gain imposable et l’impôt à payer seraient ainsi plus élevés de près de 40 % que le gain réel et l’impôt qui aurait dû être payé. Après 10 ans, ils seraient de 170 % plus élevés que ce qu’ils auraient dû être, soit 2666 $ d’impôt payé dans le système actuel, montant 2,7 fois plus important que les 989 $ qui devraient être payés si on tient compte de l’inflation.

Afin d’éviter d’imposer des gains illusoires, il faut donc ajuster les gains en capital selon l’inflation. C’est d’autant plus indispensable étant donné le taux actuel d’augmentation de l’IPC qui a atteint, sur une base annualisée, 5,7 % en février dernier, un niveau historiquement élevé qui dépasse considérablement la cible de 1 à 3 % de la Banque du Canada(13).

Plusieurs solutions existent en pratique pour ajuster le prix d’achat en fonction de l’inflation(14). Il est ainsi possible de l’indexer sur l’IPC (cas d’Israël – voir ci-dessous) ou en fonction du déflateur du PIB (cas d’un projet de loi américain – voir également ci-dessous).

Nécessité de tenir compte de l’inflation en cas d’augmentation du taux d’inclusion

Augmenter le taux d’inclusion des gains en capital est un thème qui revient régulièrement dans le débat public(15).

Si jamais le gouvernement fédéral optait effectivement pour une augmentation du taux d’inclusion, par exemple en le portant à 75 % ou à 100 %, la prise en compte de l’inflation serait encore plus indispensable pour ne pas pénaliser les entrepreneurs et leurs projets d’investissement, notamment dans le très long terme.

Historiquement, le taux d’inclusion a d’ailleurs déjà été modifié à plusieurs reprises, passant de 50 % initialement en 1972, à 66,67 % en 1988, à 75 % en 1990, puis à 66,67 % en février 2000, pour enfin revenir à 50 % en octobre 2000, son niveau actuel. Les diminutions du taux d’inclusion avaient justement pour but de stimuler l’innovation et de faciliter l’accès aux capitaux pour les entreprises canadiennes(16). Or, augmenter ce taux de nouveau serait particulièrement pénalisant pour les contribuables et les entrepreneurs.

L’exemple dans l’Encadré 1 d’une vente de capital après une détention de 40 ans permet de mieux comprendre l’impact d’une telle augmentation du taux d’inclusion, impact amplifié par l’inflation, même quand le taux demeure relativement faible (2,8 % en moyenne).

Encadré 1

Impacts du taux d’inclusion et de l’inflation sur l’imposition des gains en capital

Un jeune entrepreneur achète une société au coût d’un million de dollars en 1981 et l’exploite, puis la revend, en prenant sa retraite, 40 ans plus tard en 2021, pour 4 millions de dollars(17). L’IPC pendant ce temps est multiplié par près de 2,9, pour un taux annuel moyen d’augmentation sur la période d’environ 2,8 %, soit moins de la moitié du taux actuel de 5,7 %.

Le gain en capital nominal réalisé lors de la vente des actions de l’entreprise est ainsi de 3 millions de dollars (soit le prix de disposition de 4 millions de dollars moins le coût d’acquisition de 1 million de dollars). Le gain réel, ajusté selon l’inflation, s’élève à environ 1,14 million de dollars (voir le Tableau 2).

Situation actuelle avec un taux d’inclusion de 50 % (avec et sans indexation)

Le gain imposable est de 1,5 million de dollars et l’impôt à payer de 799 650 $. Le taux réel d’impôt effectif, après ajustement selon l’inflation (inflation qui n’est pas prise en compte par le fisc), est de plus de 70 % (soit 799 650 $/1 139 394 $)(19), ce qui est plus élevé que la combinaison des taux d’imposition maximaux fédéral et provincial réunis (53,31 %).

En revanche, si on ajuste le prix d’achat en fonction de l’inflation, l’impôt à payer est de 303 705 $ et le taux effectif descend à 27 %, ce qui maintient le Canada fiscalement compétitif.

Scénario 1 : Taux d’inclusion à 75 % (avec et sans indexation)

Avec une telle hausse du taux d’inclusion, et en l’absence d’autres changements dans le système fiscal, l’impôt exigible serait de 1,2 million de dollars, soit un montant supérieur au gain réel en capital lui-même (1,14 million de dollars) et pour un taux réel effectif d’imposition particulièrement élevé de 105 %. Un tel impôt serait confiscatoire car le contribuable se serait en réalité appauvri : même s’il avait réalisé, sur papier, un gain nominal de 3 millions de dollars, une fois l’impôt payé il se retrouverait plus pauvre que s’il n’avait pas réalisé ce « gain ».

En cas d’indexation pour l’inflation, l’impôt à payer serait tout de même de 455 558 $, le taux réel effectif redescendant à 40 %.

Scénario 2 : Inclusion de la totalité des gains en capital (avec et sans indexation)

L’impôt exigible monte à près de 1,6 million de dollars, soit un montant largement supérieur au gain réel en capital lui-même et pour un taux réel effectif de plus de 140 %. Un tel impôt serait fortement confiscatoire.

En revanche, en cas d’indexation, le taux réel effectif d’impôt redescendrait à 53,31 %, le taux maximal nominal fédéral et provincial.

Pour une économie canadienne fiscalement plus attractive sur le plan international

Tenir compte de l’inflation est important non seulement pour les contribuables, mais également en ce qui concerne l’attrait de l’économie canadienne pour les investissements internationaux.

Certains pays ont mis en place différentes méthodes pour prendre en compte l’inflation dans l’imposition des gains en capital(20). C’est par exemple le cas d’Israël. D’autres pays sont en train d’étudier la possibilité de le faire, dont les États-Unis, où un projet de loi en ce sens a été déposé en 2021(21).

Israël

En Israël, le prix d’achat est indexé sur l’IPC(22). Ainsi, la part du gain nominal en capital qui est due à l’inflation n’est pas considérée lors de son imposition. Cette méthode, qui consiste à imposer seulement le gain réel, ne pénalise pas davantage ceux qui détiennent des actifs à long terme par rapport à ceux qui les détiennent durant une période plus courte.

Une fois l’actif liquidé, et après indexation, le montant restant, qui représente le gain réel, est imposé à un taux fixe, non progressif, de 25 % (en 2022)(23).

États-Unis

Aux États-Unis, l’imposition des gains en capital dépend actuellement de la période de détention. Si l’actif est détenu moins de 12 mois, le gain est considéré comme un revenu ordinaire. Sinon, il est considéré comme capital de « long terme » et bénéficie donc d’une imposition moins onéreuse(24). Cette méthode a l’avantage de faire la distinction entre les gains « spéculatifs » (court terme) et les gains d’investissement (long terme). Le taux d’imposition dépend ensuite du revenu total du contribuable, comme au Canada.

Or, certains sénateurs proposent dans un projet de loi déposé en 2021 de tenir compte de l’inflation dans le calcul du montant imposable. Le projet de loi, intitulé le Capital Gains Inflation Relief Act of 2021(25), prévoit en effet une indexation du prix d’achat selon le déflateur du PIB(26). L’un des arguments avancés dans le débat est précisément le fait que des contribuables peuvent être amenés à payer de l’impôt sur un gain nominal qui représente en réalité, en tenant compte de l’inflation, une perte(27).

Comparaisons avec le Canada

Comment le Canada se comparerait-il à ces deux pays, notamment si le taux d’inclusion y était augmenté à 75 % ou 100 %, et dans le cas où le projet de loi serait éventuellement adopté aux États-Unis?

Le Tableau 3 présente l’impôt exigible dans chacun des trois pays, sur un gain nominal de 50 000 $ réalisé à partir d’un investissement initial de 100 000 $ détenu pendant 10 ans. Pour faciliter la comparaison, on suppose que l’IPC dans les trois pays est le même et correspond à celui du Canada de 2011 à 2021.

Dans la situation actuelle, le taux d’inclusion de 50 % permet aux contribuables canadiens imposés au Québec de payer moins que ceux des États-Unis mais s’avère largement plus onéreux qu’en Israël, dont le système fiscal tient compte de l’inflation.

En revanche, en cas d’augmentation du taux d’inclusion à 75 %, et davantage encore si le taux est porté à 100 %, le régime fiscal canadien devient non concurrentiel par rapport à celui de son voisin du Sud, avec des taux réels effectifs respectivement de 62,7 % et 83,6 % versus 58,1 % aux États-Unis. Il en va de même si les États-Unis décident d’indexer la valeur sur l’inflation, et ce, même si le Canada garde son taux d’inclusion actuel à 50 % (taux de 41,8 % au Canada versus 37,1 % aux États-Unis).

Pour demeurer attractif pour les investissements étrangers, le Canada devrait, par conséquent, envisager d’ajuster le calcul de l’impôt sur les gains en capital en fonction de l’inflation.

Ajuster les gains en capital selon l’inflation : une source de prospérité

Le principal avantage d’une telle réforme, au-delà de l’attrait du Canada pour les investissements internationaux, est de favoriser la création de richesse.

En effet, l’impôt sur les gains en capital est à l’origine de plusieurs distorsions et effets économiques délétères, tels qu’une « immobilisation » des investissements (effet de « lock‑in »). Celle-ci empêche une allocation efficace du capital dans l’économie, car à cause de l’impôt sur les gains en capital, « les investisseurs sont incités à garder leur capital investi dans un actif particulier, même si ce n’est peut-être pas la meilleure utilisation du capital »(28).

La prise en compte de l’inflation dans le calcul de l’impôt tend à diminuer cet effet de « lock‑in », améliorant ainsi l’allocation et l’efficacité du capital dans l‘économie(29), et résultant, par conséquent, en une activité économique plus intense(30) et une augmentation de la taille de l’économie. Par exemple, selon des estimations de la Tax Foundation aux États-Unis, une réforme fiscale qui permettrait d’ajuster les gains en capital selon l’inflation résulterait, entre autres, en une augmentation cumulative du PIB américain atteignant 0,11 % sur le long terme(31).

Conclusion

Tenir compte de l’inflation dans le calcul du gain en capital est une mesure économiquement sensée qui évite l’imposition de « gains » illusoires et la confiscation de capital. Cette proposition, qui n’est d’ailleurs pas nouvelle, s’avère d’autant plus urgente que l’économie canadienne subit une inflation historiquement élevée, se chiffrant à 5,7 % en février dernier(32). Tenir compte de l’inflation serait d’autant plus une nécessité pour préserver la compétitivité fiscale du Canada si jamais le gouvernement décidait d’augmenter le taux d’inclusion.

L’impôt sur les gains en capital est défavorable à l’investissement et à la prospérité économique. Éliminer la distorsion inflationniste qu’il porte en lui, notamment pour les projets d’investissement à long terme, serait propice à la création de richesse.

Enfin, un ajustement selon l’inflation des gains en capital devrait être au centre des débats au Canada si les États-Unis vont de l’avant avec le projet de loi qui a été déposé en ce sens.

La situation actuelle est ainsi particulièrement propice pour enfin mettre un terme aux distorsions inflationnistes de l’impôt sur les gains en capital.

Références

- Statistique Canada, « Indice des prix à la consommation février 2022 », Le Quotidien, 16 mars 2022.

- Une forte inflation crée d’autres distorsions fiscales, par exemple en ce qui concerne l’impôt des sociétés. Voir Jack M. Mintz, « Inflation overstates corporate profits », Financial Post, 21 octobre 2021.

- Comme exemple récent, voir Melville L. McMillan, « Should Canada’s Capital Gains Taxes Be Increased or Reformed? », Working Paper No. 2021-06, University of Alberta; Commission d’examen sur la fiscalité, Rapport final de la Commission d’examen sur la fiscalité québécoise, se tourner vers l’avenir du Québec, volume 1 : une réforme de la fiscalité québécoise, mars 2015, p. 91.

- Les Macdonald, « Commission royale d’enquête sur la fiscalité », L’Encyclopédie canadienne, 16 décembre 2013.

- Gouvernement du Canada, Impôts, Impôt sur le revenu, Impôt sur le revenu des particuliers, Déclarer un revenu, ligne 12700-Gains en capital imposables, Gains ou perte en capital? 18 janvier 2022.

- Tommy Gagné-Dubé, Luc Godbout et Suzie St-Cerny, Le traitement préférentiel des gains en capital : qui réalise les gains en capital au Québec?, Chaire de recherche en fiscalité et en finances publiques de l’Université de Sherbrooke, mars 2015, p. 4.

- Ibid., p. 8.

- Desjardins, « Table d’impôt 2022 – particuliers du Québec », 10 décembre 2021.

- Le taux effectif est ainsi de 26,65 %, soit 533 $ d’impôt exigible pour un gain total de 2000 $.

- Gouvernement du Canada, Impôts, Impôt sur le revenu, Impôt sur le revenu des particuliers, Déclarer un revenu, ligne 12700 – Gains en capital imposable, Résidence principale et biens immobiliers, 18 janvier 2022.

- Gouvernement du Canada, Impôts, Impôt sur le revenu, Impôt sur le revenu des particuliers, Demander des déductions, des crédits et des dépenses, lignes 25400- déduction pour gains en capital, Quel est le maximum que vous pouvez demander comme déduction pour gains en capital?, 18 janvier 2022.

- Idem.

- Statistique Canada, op. cit., note 1.

- Il serait possible, du moins en théorie, pour minimiser l’impact de l’inflation, d’estimer la valeur du capital à imposer chaque année et d’inclure ainsi le gain en capital au cours de l’année écoulée dans la déclaration de revenus, même si le capital n’a pas été vendu. Un tel système est compliqué à mettre en place et aucun pays ne l’applique pour l’ensemble des gains en capital et pour l’ensemble des contribuables. Voir Herbert G. Grubel et al., Unlocking Canadian Capital: The Case for Capital Gains Tax Reform, Institut Fraser, avril 2000, p. 110-129. Aussi, la question même de savoir si de tels « gains » non réalisés représentent un revenu est sujet à débat. Voir par exemple Raymond L. Richman, Jesse T. Richman et Howard B. Richman, « Accrued Gains Are Not Income: An Administratively Simple Rollover Treatment for Capital Gains Taxation », International Journal of Economics and Finance, vol. 12, no 12, 2020.

- Amir Barnea, « The 50 per cent inclusion rate on capital gains benefits mostly the rich. It’s time to bump it up », Toronto Star, 26 septembre 2022; Tommy Gagné-Dubé et al., La concentration réelle des gains en capital au Québec : une analyse longitudinale, Chaire en fiscalité et en finances publiques de l’Université de Sherbrooke, mars 2021, p. 3-10 présentent un résumé du contexte actuel, p. 7 et suivantes; Michael Smart et Sobia Hasan Jafry, « Policy Forum: Inequity and Inefficiency in the Tax Treatment of Capital Gains », Canadian Tax Journal, vol. 69, no 4, p. 1172-1174; Megan Henney, « Biden proposes new minimum tax on billionaires, unrealized gains », Fox Business, 28 Mars 2022.

- Tommy Gagné-Dubé, Luc Godbout et Suzie St-Cerny, op. cit., note 6, p. 4. Pour une présentation du point de vue d’investisseurs sur la réduction de la taxation des gains en capital et la création de richesse, voir John Dobson et Ian Soutar, « The Standing Senate Committee on Banking, Trade and Commerce Evidence, Ottawa », 23 février 2000, dans Herbert G. Grubel, op. cit., note 14, p. 155-181.

- Cet exemple traite uniquement de la vente des actions par un particulier résident du Québec et ne traite pas de la vente des actifs utilisés dans l’entreprise. De plus, il n’est pas applicable à un contribuable qui vend des actions dans le cadre de l’exploitation d’une entreprise.

- Afin de faciliter les calculs, le taux marginal a été utilisé, et on ne tient pas compte des crédits ou déductions personnels auxquels le contribuable pourrait avoir droit, ni de la possibilité d’utiliser la déduction pour gain en capital. Il est également tenu pour acquis qu’aucun choix en 1994 n’a été effectué.

- Le taux réel effectif diffère au cas par cas; il dépend de la période de détention, du montant du gain et du taux d’inflation.

- Michelle Harding et Melanie Marten, Statutory tax rates on dividends, interest and capital gains: The debt equity bias at the personal level, OECD Taxation Working Papers No. 34, 2018, p. 29. Le Chili, le Mexique, le Portugal, la Grèce et la Turquie sont aussi cités à cet égard.

- Ted Cruz, « Sen. Cruz, Rep. Davidson Introduce the Capital Gains Inflation Relief Act », Communiqué de presse, 11 mars 2021.

- Worldwide Tax Summaries, Israel, Individual − Income determination, 18 février 2022.

- Idem.

- Erica York, « An overview of capital gains », Tax Foundation, p. 2-4.

- Ted Cruz, op. cit., note 22.

- 117e congrès, 1re session, A Bill to amend the Internal Revenue Code of 1986 to provide for the indexing of certain assets for purposes of determining gain or loss, 3 novembre 2021, p. 4-5. Contrairement à l’IPC, qui reflète l’évolution des prix à la consommation, le déflateur du PIB mesure les prix des biens et services achetés par les consommateurs, mais aussi, notamment, ceux payés par les entreprises et les administrations publiques, voir à ce sujet par exemple US Bureau of Labor Statistics, Publications, « Comparing the Consumer Price Index with the gross domestic product price index and gross domestic product implicit price deflator », Monthly Labor Review, mars 2016.

- Erica York, op. cit., note 25, p. 6.

- Alex Whalen et Jason Clemens, « Correcting Common Misunderstandings about Capital Gains Taxes », Institut Fraser, janvier 2021, p. 3.

- Frank Lochan, « Should Inflation Be a Factor in Computing Taxable Capital Gains in Canada? », Canadian Tax Journal, 2002, vol. 50, no 5, p. 1842.

- Ricardo de O. Cavalcanti et Andrés Erosa, « A Theory of Capital Gains Taxation and Business Turnover », Economic Theory, vol. 32, no 3, septembre 2007, p. 493. L’auteur, sur la base d’une modélisation du small business turnover, conclut à une augmentation de la production de 0,26 % en cas d’indexation sur l’inflation des gains en capital.

- Kyle Pomerleau, « Economic and Budgetary Impact of Indexing Capital Gains to Inflation », Tax Foundation, Fiscal Fact n° 610, septembre 2018, p. 5.

- Statistique Canada, op. cit., note 1.