A-t-on besoin d’un monopole public d’assurance médicaments au Canada?

Depuis quelques mois, l’enjeu de l’assurance médicaments est revenu à l’avant-scène des débats publics au Canada. Certains intervenants proposent de réformer le système actuel mixte public-privé géré par les provinces par un régime national d’assurance médicaments entièrement public dans le but d’assurer une couverture à tous et de réduire les coûts. Or un tel régime risque de nuire aux Canadiens en restreignant leur accès à des médicaments.

Communiqué de presse : Un monopole public d’assurance médicaments nuirait aux Canadiens

En lien avec cette publication

En lien avec cette publication

|

|

|

|

The risks that come with a national pharmacare program (The Globe and Mail, 24 juillet 2015)

Assurance médicaments : plus qu’une question d’argent (ARGENT, 11 août 2015) National pharmacare plan not the answer (Ottawa Citizen, 19 août 2015) |

Entrevue avec Yanick Labrie (C’est pas trop tôt!, Radio-Canada, 11 août 2015)

Entrevue avec Yanick Labrie (Normandeau-Duhaime, FM93, 11 août 2015) Entrevue avec Yanick Labrie (Radio-Canada International, 12 août 2015) |

Entrevue avec Yanick Labrie (Salut bonjour!, TVA-TV, 11 août 2015) |

A-t-on besoin d’un monopole public d’assurance médicaments au Canada?

Depuis quelques mois, l’enjeu de l’assurance médicaments est revenu à l’avant-scène des débats publics au Canada. En juin dernier, huit ministres provinciaux de la Santé ont pris part à une table ronde de discussion en compagnie de professionnels de la santé et d’experts du domaine afin de débattre de la pertinence de réformer le système actuel, qui laisserait plusieurs Canadiens avec une couverture d’assurance incomplète(1). Ces voix s’ajoutent à celles d’intervenants qui proposent, depuis quelques années, l’adoption d’un régime national d’assurance médicaments entièrement public, en remplacement du système mixte public-privé géré par les provinces actuellement en vigueur au pays(2).

L’adoption d’un régime d’assurance médicaments à payeur unique serait-il à l’avantage des Canadiens? Le régime universel mis en place au Québec, qui repose sur une mixité d’assureurs, est-il un meilleur modèle à suivre pour les autres provinces? Cette Note économique se penche sur ces questions.

Une couverture d’assurance incomplète

À l’heure actuelle, 42 % des dépenses de médicaments prescrits à l’échelle du pays sont prises en charge par des régimes d’assurances publics. Les dépenses restantes sont financées de façon privée, soit directement par les patients (22,2 %), soit par l’entremise de leurs régimes d’assurance privés (35,8 %)(3).

L’ensemble des provinces offrent une couverture publique d’assurance médicaments pour différents groupes au sein de leur population. Les enfants et les personnes âgées à faibles revenus, de même que les prestataires de l’aide sociale et les personnes souffrant de certaines maladies graves bénéficient tous d’une couverture complète ou quasi complète dans chacune des provinces(4). Au total, quelque 98 % de la population canadienne possèdent une couverture d’assurance médicaments, privée ou publique, selon les estimations les plus fiables datant du milieu des années 2000(5).

Ainsi, même si chaque province offre à l’heure actuelle des programmes visant à protéger certains groupes vulnérables, une frange de la population ne détient en effet pas d’assurance et peut donc être aux prises avec des difficultés à assumer des dépenses élevées de médicaments.

Des chercheurs ont récemment mené une enquête approfondie sur le fardeau financier que doivent assumer différentes catégories de ménages. Les résultats de leur recherche montrent que seule une très faible minorité de ménages au Canada sont obligés de supporter des dépenses catastrophiques de médicaments au cours d’une année. Les données de Statistique Canada révèlent qu’en moyenne 1,1 % des ménages doivent consacrer plus de 9 % de leur budget (excluant les biens durables) à l’achat de médicaments prescrits. Ce pourcentage varie de 0,2 % au Québec à 2,2 % à Terre-Neuve-et-Labrador(6).

Il importe cependant de mettre ces données en perspective puisque la situation n’est pas très différente dans les autres pays développés. Selon un récent rapport du Commonwealth Fund, le Canada s’en tire même mieux que la majorité des 11 pays ayant été évalués en ce qui a trait à l’accès des moins nantis aux médicaments. En 2013, seulement 8 % des Canadiens dont les revenus sont inférieurs à la moyenne ont admis avoir renoncé à prendre un médicament en raison du coût. En comparaison, ce pourcentage s’élève à 11 % en France, à 14 % en Australie et à 18 % en Nouvelle-Zélande(7).

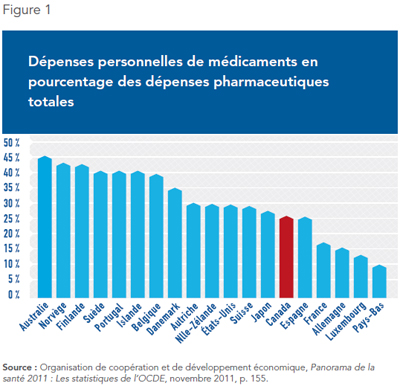

Il faut comprendre que les régimes publics d’assurance en place dans les autres pays de l’OCDE, même ceux qui sont universels, ne couvrent pas la totalité des dépenses pharmaceutiques. Une partie non négligeable des coûts reste à la charge des assurés. D’ailleurs, la part des dépenses personnelles dans les dépenses totales de médicaments est généralement plus élevée dans ces pays qu’elle l’est au Canada. À titre de comparaison, les dépenses défrayées par les patients directement de leur poche représentent plus de 40 % de l’ensemble des dépenses en Australie, en Norvège, en Finlande et en Suède, tous des pays qui ont des régimes d’assurance médicaments publics couvrant l’ensemble de leur population (voir Figure 1).

Les coûts cachés d’un monopole public

Certains analystes soutiennent que l’adoption d’un régime d’assurance monopolistique au Canada serait mieux à même de contenir les coûts des médicaments qu’un système mixte public-privé géré par les provinces comme celui en vigueur actuellement au pays. Un tel régime procurerait à l’assureur public un pouvoir de négociation supérieur auprès des compagnies pharmaceutiques, ce qui lui permettrait d’obtenir d’importantes concessions en ce qui a trait aux prix des médicaments(8). Ce qu’ils omettent cependant de préciser, c’est que les économies seraient obtenues par le biais d’un plus grand rationnement plutôt que par une plus grande efficacité.

Mettre en place un régime d’assurance public pancanadien non seulement entraînerait des coûts supplémentaires pour les contribuables mais ne changerait en rien la propension actuelle des gouvernements à restreindre l’accès aux nouveaux médicaments. Les expériences étrangères nous en apprennent beaucoup à propos des dangers d’adopter un système monopolistique d’assurance médicaments au Canada.

Le Royaume-Uni est l’un des pays qui ont poussé le plus loin cette logique(9). Depuis les années 1990, les politiques de maîtrise des dépenses se sont succédé et les patients continuent d’en subir les contrecoups. À titre d’exemple, les patients anglais ont dû se passer pendant de nombreuses années de médicaments approuvés qui étaient disponibles partout à travers l’Europe. C’est encore le cas pour de nombreux médicaments anticancéreux ayant pourtant prouvé leur efficacité(10).

Ces restrictions ont vraisemblablement un rôle à jouer dans les plus faibles taux de survie à divers cancers au Royaume-Uni en comparaison de la plupart des pays développés(11). Selon un rapport paru en mars dernier dans la revue médicale The Lancet, le Royaume-Uni affiche des résultats parmi les pires de tous les pays développés au chapitre des taux de survie pour les dix types de cancers répertoriés. Dans le cas des cancers du foie et du poumon, les taux de survie à cinq ans sont de moitié inférieurs à ceux qu’on observe au Canada(12). Ces piètres résultats sont obtenus malgré le fait que les taux de dépistage de plusieurs types de cancer au Royaume-Uni soient parmi les plus élevés au monde(13).

En Nouvelle-Zélande, un autre pays fréquemment élevé au rang de modèle à suivre, l’accès des patients aux médicaments novateurs est tout aussi restreint qu’au Royaume-Uni, sinon davantage(14). On ne compte plus le nombre de rapports qui font état des conséquences négatives pour la santé qu’ont entraînées les politiques de plafonnement des dépenses adoptées dans ce pays depuis une vingtaine d’années(15).

Par exemple, parmi tous les médicaments homologués dans le pays de janvier 2009 à décembre 2014, à peine 13 % ont été ajoutés au formulaire de produits remboursables par le régime d’assurance public, le pire résultat des 20 pays qui ont été évalués(16). Selon une récente étude, 75 % des omnipraticiens ont rapporté avoir voulu prescrire un médicament dans les derniers six mois qui n’était pas remboursé en Nouvelle-Zélande(17).

Ces politiques restrictives de l’agence publique PHARMAC limitent grandement la capacité des médecins de prescrire les médicaments qu’ils jugent les plus efficaces pour répondre aux besoins de leurs patients. Parce qu’on sous-estime le fait que les patients ne réagissent pas tous de la même façon à la prise de médicaments(18), cela expose inutilement certains d’entre eux à des risques d’aggravation de leur état de santé.

Le régime universel mixte québécois

Le Québec a mis en place en 1997 une réforme dans le but de rendre universelle la couverture d’assurance médicaments dans la province. Les personnes dont l’employeur offre un régime d’assurance privé sont obligées d’y adhérer, tout comme leurs conjoints et leurs enfants à charge. Quant aux autres, elles sont couvertes par le régime public d’assurance médicaments. En 2012, 3,5 millions de Québécois, soit un peu plus de 40 % de la population, étaient couverts par le régime public. Environ la moitié d’entre eux bénéficient d’une couverture complète sans co-paiement ni déductible(19).

S’il est vrai que les coûts du système ont augmenté depuis sa mise en œuvre, c’est en bonne partie parce que le Québec a résisté plus que les autres provinces à la tentation de rationner l’accès aux médicaments novateurs. En effet, c’est au Québec qu’on retrouve aujourd’hui la couverture la plus généreuse lorsqu’on compare les régimes d’assurance médicaments publics provinciaux, et de loin. Alors qu’en moyenne 23 % de tous les médicaments homologués par Santé Canada entre 2004 et 2012 se trouvaient sur les formulaires de produits remboursables des régimes publics provinciaux en décembre 2013, cette proportion atteignait 38 % au Québec(20).

La population québécoise dépense davantage en médicaments que celle des autres provinces, mais cela est essentiellement dû à un plus grand volume de prescriptions (80 % de la différence) et non pas à des prix plus élevés pour les médicaments(21). Il faut également noter que ces dépenses de médicaments plus grandes s’accompagnent de dépenses moindres dans le système public de santé qu’ailleurs au pays. Comme le taux d’hospitalisation affiche une tendance à la baisse depuis le début des années 2000, on peut en déduire que des thérapies pharmaceutiques plus accessibles au Québec ont vraisemblablement remplacé d’autres types de traitements médicaux plus coûteux, notamment les chirurgies en milieu hospitalier(22).

La santé des Québécois en souffre-t-elle? Bien au contraire, les résultats de santé y sont même supérieurs à ceux qu’on observe dans la majorité des autres provinces. Le Québec affiche les plus hauts taux de prescriptions et de dépenses en médicaments pour traiter les maladies cardiovasculaires au pays(23). Il obtient en parallèle les meilleurs résultats au chapitre de la mortalité prématurée et de la mortalité relative aux maladies cardiovasculaires de toutes les provinces(24).

Le système québécois n’est évidemment pas parfait. La couverture publique n’est pas aussi généreuse que celles des régimes privés(25) et des politiques de maîtrise des dépenses ont selon toute vraisemblance des répercussions sur les assurés des régimes privés qui doivent, en contrepartie, payer plus cher leurs médicaments.

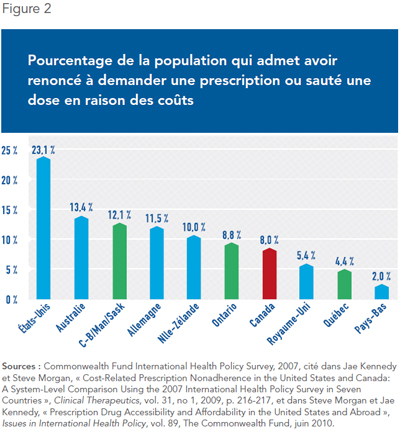

Néanmoins, le régime universel mixte québécois parvient à procurer une couverture d’assurance à tous les résidents. Ainsi, les Québécois sont proportionnellement moins nombreux (4,4 %) à admettre devoir renoncer à prendre leur médication ou à sauter des doses en raison de contraintes financières que les citoyens de toutes les autres provinces canadiennes et de bon nombre de pays, dont l’Australie (13,4 %), la Nouvelle-Zélande (10 %) et le Royaume-Uni (5,4 %) (voir Figure 2).

Conclusion

Les Canadiens devraient se méfier de l’idée de remplacer notre système mixte avec ce qui existe au Royaume-Uni ou en Nouvelle-Zélande. Socialiser une plus grande partie des dépenses en médicaments par le biais d’un régime d’assurance monopolistique reviendrait à donner plus de pouvoir au gouvernement et à ses fonctionnaires pour prendre les décisions et faire les arbitrages au nom des assurés. Les politiques qui restreignent l’accès aux nouveaux médicaments seraient appliquées à l’ensemble du pays et pénaliseraient tous les Canadiens de la même façon.

La plupart des Canadiens comprennent déjà cette dynamique. En effet, selon un sondage publié le mois dernier, seulement 31 % des répondants se sont dits en faveur du remplacement de nos régimes mixtes publics-privés actuels gérés par les provinces par un monopole national d’assurance médicaments(26). Bien que les Canadiens considèrent que vouloir améliorer l’accès aux médicaments pour tous constitue un objectif louable, ils ne sont pas prêts à se contenter d’une couverture d’assurance médicaments de moindre qualité que celle dont ils bénéficient actuellement.

Cette Note économique a été préparée par Yanick Labrie, économiste à l’Institut économique de Montréal et titulaire d’une maîtrise en sciences économiques de l’Université de Montréal. La Collection Santé de l’IEDM vise à examiner dans quelle mesure la liberté de choix et l’initiative privée permettent d’améliorer la qualité et l’efficacité des services de santé pour tous les patients.

Références

1. Keith Leslie, « Provincial health ministers call for national pharmacare program », The Globe and Mail, 8 juin 2015.

2. Voir notamment Steve Morgan et Jamie Daw, « National pharmacare plan overdue », Toronto Star, 21 août 2012; Eric Hoskins, « Why Canada needs a national pharmacare program », The Globe and Mail, 14 octobre 2014; « Editorial: Canada needs a national pharmacare plan », Toronto Star, 19 juillet 2015.

3. Institut canadien d’information sur la santé, Dépenses en médicaments prescrits au Canada 2013 : regard sur les régimes publics d’assurance-médicaments, Dépenses et main-d’œuvre de la santé, mai 2015, p. 11.

4. Voir Nadeem Esmail et Bacchus Barua, Drug Coverage for Low-Income Families, Institut Fraser, avril 2015.

5. Ken Fraser, The Challenge of Catastrophic Drug Coverage, Fraser Group, mai 2006, p. 10.

6. Sam Caldbick et al., « The financial burden of out of pocket prescription drug expenses in Canada », International Journal of Health Economics and Management (à paraître).

7. Karen Davis et al., Mirror, Mirror on the Wall: How the Performance of the U.S. Health Care System Compares Internationally, The Commonwealth Fund, juin 2014, p. 24.

8. Steve Morgan, « Single-payer pharmacare would save billions », Healthy Debate, 13 février 2013.

9. Il faut savoir que le Royaume-Uni, à l’instar des autres pays ayant adopté un régime public d’assurance médicaments universel, n’interdit pas l’achat de polices d’assurance médicaments privées couvrant un éventail plus large de médicaments novateurs. Voir A. B. Metha et E. Low, « Access to Expensive Drugs in the NHS: Myths and Realities for Cancer Patients », International Journal of Clinical Practice, vol. 61, no 12, décembre 2007, p. 2126-2129.

10. Voir notamment Rosa Prince, « Life-saving cancer drugs still not available on NHS », The Telegraph, 3 avril 2010; Laura Donnelly et Gregory Walton, « 25 cancer drugs to be denied on NHS », The Telegraph, 12 janvier 2015; Mike Richards, Extent and Causes of International Variations in Drug Usage, Report for the Secretary of State, Département de la santé, Gouvernement d’Angleterre, juillet 2010.

11. M. Abdel-Rahman et al., « What If Cancer Survival in Britain Were the Same as in Europe: How Many Deaths Are Avoidable? », British Journal of Cancer, vol. 101, décembre 2009, p. 115-124.

12. Claudia Allemani et al., « Global Surveillance of Cancer Survival 1995-2009: Analysis of Individual Data for 25 676 887 Patients from 279 Population-Based Registries in 67 Countries (CONCORD-2) », The Lancet, vol. 385, no 9972, mars 2015, p. 977-1010.

13. Lucia Kossarova, Ian Blunt et Martin Bardsley, Focus On: International Comparisons of Healthcare Quality: What Can the UK Learn?, The Health Foundation et The Nuffield Trust, juillet 2015, p. 27-32.

14. Rajan Ragupathy et al., « A 3-Dimensional View of Access to Licensed and Subsidized Medicines under Single-Payer Systems in the US, the UK, Australia and New Zealand », Pharmacoeconomics, vol. 30, no 11, 2012, p. 1051-1065; Michael Wonder et Richard Milne, « Access to new medicines in New Zealand compared to Australia », The New Zealand Medical Journal, vol. 124, no 1346, 2011, p. 12-28.

15. Voir notamment Chris Ellis et Harvey White, « PHARMAC and the Statin Debacle », The New Zealand Medical Journal, vol. 119, no 1236, juin 2006, p. 84-94; Jacques LeLorier et NSB Rawson, « Lessons for a national pharmaceuticals strategy in Canada from Australia and New Zealand », Canadian Journal of Cardiology, vol. 23, no 9, juillet 2007, p. 711-718.

16. Danielle Nicholson, « New Zealand access to medicine worst in OECD », New Zealand Herald, 20 mars 2015.

17. Zaheer-Ud-Din Babar et al., « Evaluating General Practitioners’ Opinions on Issues Concerning Access to Medicines in New Zealand », Journal of Pharmaceutical Health Services Research (à paraître, 2015).

18. William E. Evans et Howard L. McLoad, « Pharmacogenomics – Drug Disposition, Drug Targets and Side Effects », New England Journal of Medicine, vol. 348, no 6, 2003, p. 538-549.

19. Claude Montmarquette, Stéphanie Boulenger et Joanne Castonguay, « Les risques liés à la création de PHARMA-QUÉBEC », Rapport de projet 2014-RP-05, CIRANO, avril 2014, p. 15.

20. Canadian Health Policy Institute, « Comparing Access to New Drugs in Canada’s Federal and Provincial Public Drug Plans », Canadian Health Policy, juin 2014, p. 9.

21. Kate Smolina et Steve Morgan, « The Drivers of Overspending on Prescription Drugs in Quebec », Healthcare Policy, vol. 10, no 2, novembre 2014, p. 22-23.

22. Claude Montmarquette, Stéphanie Boulenger et Joanne Castonguay, op.cit., note 19, p. 13-15.

23. Kate Smolina et Steve Morgan, op. cit., note 21.

24. Conference Board du Canada, Classement provincial et territorial en santé, À quoi ressemble le bilan comparatif provincial de la santé?; Conference Board du Canada, Classement provincial et territorial en santé, Mortalité prématurée.

25. Canadian Health Policy Institute, « Private versus Public Drug Coverage in Canada: Experience Shows Competition and Choice Are Better than Government-Run Pharmacare », Canadian Health Policy, février 2014.

26. Abacus Data, « National Pharmacare in Canada », A survey of Canadian attitudes towards developing a national pharmacare program commissioned by the Canadian Pharmacists Association, 16 juillet 2015, p. 7.