Transport aérien : les taxes et frais élevés pénalisent les voyageurs

Le secteur aérien canadien a connu une forte expansion au cours des dernières années. Malgré tout, une multitude de taxes et de tarifs ont pour effet de réduire son potentiel de croissance. Étant donné que les conditions favorables se dissipent, au premier chef le bas prix des carburants, qu’est-ce que les gouvernements peuvent faire pour réduire les frais imposés aux transporteurs, et ultimement aux voyageurs?

Communiqué de presse : Transport aérien : les taxes et frais élevés pénalisent les voyageurs

En lien avec cette publication

En lien avec cette publication

|

|

|

| How high taxes and fees punish air travellers (The Globe and Mail, 25 juin 2018)

Transport aérien: les frais pénalisent les voyageurs (Le Droit, 20 juin 2018) |

Entrevue (en anglais) avec Alexandre Moreau (Afternoons with Rob Breakenridge, 770 CHQR, 21 juin 2018) | Entrevue avec Alexandre Moreau (Mario Dumont, LCN-TV, 21 juin 2018) |

Cette Note économique a été préparée par Alexandre Moreau, analyste en politiques publiques à l’IEDM. La Collection Fiscalité de l’IEDM vise à mettre en lumière les politiques fiscales des gouvernements et à analyser leurs effets sur la croissance économique et le niveau de vie des citoyens.

Le secteur aérien canadien a connu une forte expansion au cours des dernières années. Malgré tout, une multitude de taxes et de tarifs ont pour effet de réduire son potentiel de croissance. Étant donné que les conditions favorables se dissipent, au premier chef le bas prix des carburants(1), qu’est-ce que les gouvernements peuvent faire pour réduire les frais imposés aux transporteurs, et ultimement aux voyageurs?

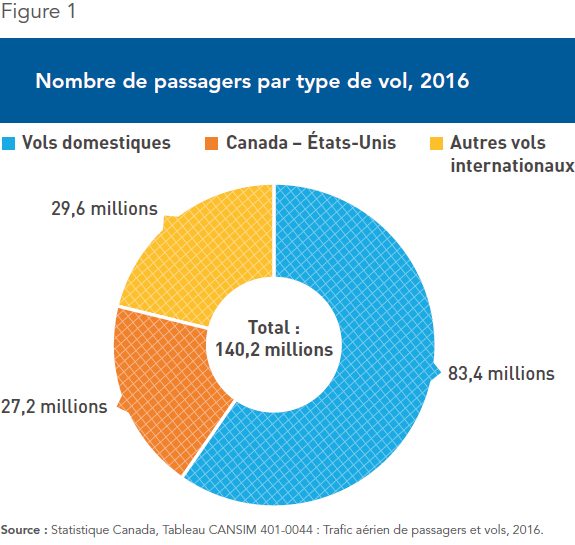

Le transport aérien est un élément important de toute économie développée. Au Canada, il génère pas moins de 230 000 emplois directs et 130 000 indirects. Cela représente une activité économique qui totalise un peu plus de 35 milliards $, soit 1,8 % de l’économie du pays(2). En 2016, 140 millions de passagers ont été enregistrés dans les aéroports canadiens(3).

Les caractéristiques particulières du Canada ont évidemment un effet sur le prix que ses résidents doivent débourser pour un vol domestique ou international. Le pays est le deuxième au monde en termes de superficie, tandis que sa population est relativement peu élevée. Cette faible densité de population implique un marché moins développé que celui d’autres pays comparables, et des prix plus élevés(4). Ce phénomène est encore plus accentué pour les vols reliant des régions éloignées(5).

En dépit de ce désavantage géographique, le nombre de passagers a tout de même connu une croissance soutenue ces dernières années. Entre 2010 et 2016, le nombre de passagers enregistrés dans les aéroports canadiens a augmenté de près de 29 %, soit une croissance annuelle de 4,3 %. Pour l’année 2017, les données préliminaires indiquent une croissance du nombre de passagers de 6,3 %, ce qui est sensiblement plus élevé que la moyenne des dernières années(6). Bien que les vols domestiques représentent la majorité des passagers (voir la Figure 1), la plus forte croissance a été observée au chapitre des vols internationaux.

Plusieurs facteurs de nature économique peuvent expliquer la hausse du nombre de passagers. D’abord, le pouvoir d’achat des consommateurs a un effet notable sur la décision de prendre l’avion ou non, et le revenu disponible des Canadiens a augmenté de façon soutenue entre 2010 et 2016(7). Également, les prix moyens des billets pour les vols intérieurs et internationaux ont diminué respectivement de 17 et 20 % en termes réels pendant la même période(8). Cela s’explique en bonne partie par la forte baisse du prix du carburant(9), un poste qui représentait environ le tiers des dépenses des transporteurs lorsque le prix était élevé(10).

Enfin, on doit souligner l’effet de la récente réforme annoncée par le gouvernement fédéral, qui vise à faciliter l’investissement étranger dans les compagnies aériennes canadiennes(11). L’arrivée de nouveaux joueurs, principalement de transporteurs à bas prix, a déjà incité les entreprises établies à baisser leur prix et à offrir de nouveaux trajets pour préserver leurs parts de marché(12).

Ce que les gouvernements peuvent faire

Évidemment, les gouvernements ne peuvent rien faire à propos des longues distances et de la faible population du pays. Par contre, le gouvernement fédéral est ultimement responsable des principaux aéroports canadiens ainsi que du programme de sécurité des passagers. Conjointement avec les provinces, il est aussi responsable des taxes sur le carburant et de celles sur les biens et services. Considérant l’effet négatif des tarifs et taxes élevés sur l’activité économique du secteur, il va de soi que les gouvernements peuvent donner un coup de pouce à ce secteur stratégique.

Cela devrait commencer par l’allègement du poids des frais et des taxes qui s’appliquent au secteur, d’autant plus que le Canada n’est pas un modèle en la matière. En 2017, un rapport du Forum économique mondial plaçait le pays au 68e rang sur 136 en ce qui a trait aux taxes sur les billets et aux frais aéroportuaires. Il se classait en outre au 65e rang pour le prix du carburant(13). Selon un autre indice, produit par l’Association internationale du transport aérien, le Canada est au 31e rang parmi 32 pays de l’OCDE pour la compétitivité des frais aéroportuaires et des taxes(14).

L’effet de toutes ces taxes et frais place les aéroports canadiens dans une situation désavantageuse. Selon une étude produite par la firme Raymond James Ltd., les frais d’utilisation versés aux aéroports canadiens par les compagnies aériennes sont en moyenne de 40,99 $ par passager. C’est 50 % de plus que la moyenne des dix aéroports américains les plus coûteux, et neuf fois plus que la moyenne des dix aéroports les moins chers(15). À l’évidence, le Canada a beaucoup de chemin à faire pour assurer la compétitivité de son secteur aérien.

Loyers des aéroports

Depuis 1992, le gouvernement fédéral ne s’occupe plus de la gestion des aéroports, qu’il loue maintenant à long terme à des sociétés privées sans but lucratif. Les organismes responsables de l’exploitation des plus importants aéroports du Réseau national d’aéroports (RNA) ne bénéficient plus d’aucune subvention(16). Cependant, comme le gouvernement fédéral est toujours propriétaire de la quasi-totalité des aéroports constituant le RNA(17), il exige que ces organismes paient un loyer pouvant représenter jusqu’à 12 % de leurs revenus bruts. Pour l’année financière 2016-2017, Transports Canada a ainsi perçu 349 millions $ auprès de ces aéroports(18).

Droits pour la sécurité des passagers

En plus des loyers, le gouvernement fédéral demande le versement de droits pour la sécurité, qui est la responsabilité de l’Administration canadienne de la sûreté du transport aérien (ACSTA). Cette agence a été créée en réaction aux attaques du 11 septembre 2001 et vise principalement le contrôle du préembarquement et des bagages.

Il est tout à fait normal que les compagnies aériennes paient leur part des mesures de sécurité. Par contre, le prélèvement obligatoire devient problématique lorsqu’il excède les dépenses nécessaires au bon fonctionnement de l’organisme. Lors de l’année financière 2016-2017, le gouvernement fédéral a prélevé 768 millions $ pour la sécurité des passagers, soit 43 millions $ de plus que les dépenses. Bien que ces surplus soient en diminution, Ottawa a tout de même perçu au cours des cinq dernières années près de 404 millions $ de plus que ce qu’il a dépensé pour la sécurité(19).

Taxes fédérales et provinciales

Parmi les principales taxes qui s’appliquent au secteur aérien, on note les taxes d’accises des paliers fédéral et provincial, qui permettent aux gouvernements de recueillir des recettes importantes. La taxe d’accise fédérale sur le carburant d’avion a été introduite dans le budget de 1985 et fixée à 2 cents le litre. Dès 1987, ce montant a été doublé pour s’établir à 4 cents. Ce taux est toujours en vigueur sauf pour les vols internationaux, qui sont exemptés en vertu d’un accord multilatéral(20). Aux taxes fédérales s’ajoutent des taxes provinciales sur les carburants, qui varient de 3 à 11,14 cents le litre(21). Viennent ensuite les taxes de vente provinciales et fédérale, qui totalisent près de 300 millions $ par année.

Le total des recettes perçues par l’ensemble des paliers gouvernementaux sous forme de taxes, de droits ou de loyers, qu’ils soient prélevés auprès des consommateurs, des transporteurs aériens ou des aéroports, dépasse 1,5 milliard $ par année(22). Pour au moins une partie de ces frais, on sort clairement de la logique d’utilisateur-payeur : ils ne sont plus qu’une source de revenus pour le gouvernement.

Moins de taxes, plus de revenus

Bien que cela puisse sembler paradoxal, la réduction des taxes, droits, frais et loyers exigés aux aéroports n’impliquerait pas nécessairement une perte substantielle de revenus pour les gouvernements. C’est que la demande pour les vols est très sensible aux variations de prix, surtout pour les voyages à des fins touristiques(23).

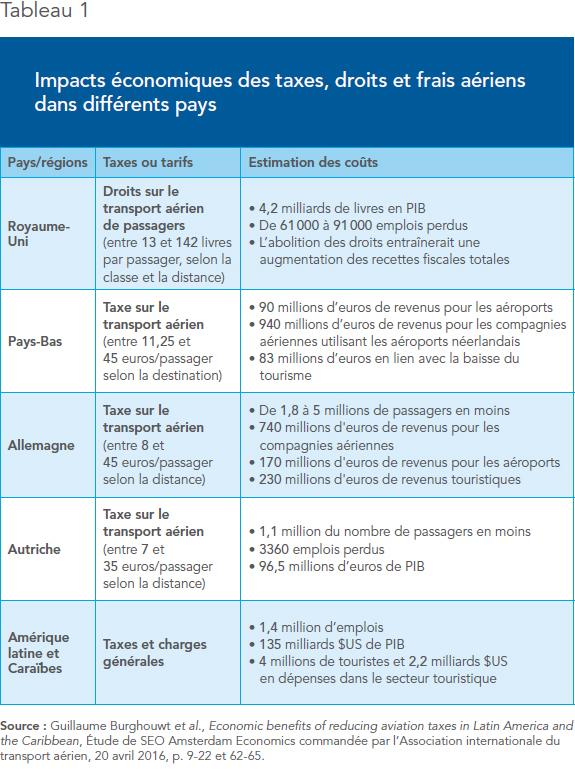

Pour les courtes distances, des prix plus élevés, gonflés par des taxes et des frais qui ne s’appliquent qu’au transport aérien, peuvent inciter les utilisateurs à choisir un autre mode de transport, moins surtaxé. Une diminution de 1 % du prix des billets entraîne une hausse de la quantité demandée de 1,3 à 2 % selon les types de trajets(24). Ainsi, si on réduisait le poids des taxes et des frais qui pèsent sur le secteur aérien, l’augmentation de l’activité économique et des recettes fiscales qui en découleraient permettrait vraisemblablement de compenser au moins en partie les pertes de revenus pour les gouvernements. Une étude a d’ailleurs conclu qu’au Royaume-Uni, l’abolition des droits sur le transport des passagers entraînerait une augmentation des recettes fiscales totales (voir le Tableau 1).

De plus, lorsque la valeur du huard se rapproche de celle du dollar américain, les taxes et frais trop élevés peuvent encourager les Canadiens à traverser la frontière et prendre l’avion aux États-Unis(25). La dernière fois que les deux devises ont été à parité, on a évalué que les aéroports canadiens perdaient cinq millions de passagers annuellement, en raison notamment des écarts de prix d’un pays à l’autre. Le tiers de cette différence s’expliquait par les frais et les taxes plus importants au Canada.(26)

Enfin, un niveau de libéralisation élevé et une fiscalité concurrentielle dans le secteur aérien sont fortement corrélés avec le niveau des échanges commerciaux à travers le monde et, par le fait même, avec l’activité économique qui en découle(27). Plusieurs exemples internationaux illustrent l’effet des taxes et des tarifs sur le transport et la croissance du secteur aérien. Comme le montre encore le Tableau 1, ces frais n’ont pas à être très élevés pour qu’un impact important se fasse sentir.

Conclusion

Pris individuellement, aucun des droits, frais et taxes n’explique les prix élevés des billets au Canada, mais leur effet cumulatif est certain. À la marge, ils limitent la croissance du secteur aérien et les bénéfices économiques qui en découlent. Le fardeau fiscal qui pèse sur l’industrie aérienne pèse donc aussi sur l’économie canadienne dans son ensemble.

S’ils veulent rendre l’industrie aérienne canadienne plus concurrentielle et lui permettre de maintenir son élan, les gouvernements devraient privilégier une réduction de ce fardeau, en parallèle avec la politique d’ouverture aux investissements étrangers. Le secteur aérien est déjà désavantagé en raison de conditions particulières au pays; c’est une raison supplémentaire pour que les gouvernements fassent tout ce qu’ils peuvent pour ne pas lui nuire. L’État ne peut pas rapprocher Montréal de Vancouver, mais il peut certainement éviter de rendre le trajet plus coûteux que nécessaire.

Références

1. Sabrina Bond, « Canadian Industrial Outlook: Air Transportation—Winter 2018 », Conference Board du Canada, 10 avril 2018.

2. Les données correspondent à l’année 2014. Oxford Economics, « The Importance of Air Transport to Canada », Document préparé pour l’Association Internationale du Transport Aérien, décembre 2016, p. 1.

3. Statistique Canada, Tableau CANSIM 401-0044 : Trafic aérien de passagers et vols, 2010-2016.

4. Vivek Pai, « On the Factors That Affect Airline Flight Frequency and Aircraft Size », Journal of Air Transport Management, vol. 16, 2010, p. 169-177.

5. Isabelle Dostaler, « Défis, enjeux, problématiques et pistes de solution du transport aérien régional », Document d’amorce des discussions, Sommet sur le transport aérien régional au Québec, p. 2.

6. « Canadian airports report 6.3 per cent growth in 2017 », International Airport Review, 9 février 2018.

7. Statistique Canada, Tableau CANSIM 378-0153 : Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, 2010-2017.

8. Statistique Canada, Tableau CANSIM 401-0041 : Tarifs aériens moyens des secteurs intérieur et international, selon le groupe tarifaire, 2010-2017; Statistique Canada, Tableau CANSIM 326-0020 : Indice des prix à la consommation, 2010-2017.

9. La baisse a été de 40 % depuis 2013. Statistique Canada, Tableau CANSIM 329-0075 : Indices des prix des produits industriels, selon le Système de classification des produits de l’Amérique du Nord (SCPAN), 2013-2016.

10. Association internationale du transport aérien, « Airline Industry Economic Performance − 2018 Mid-year − Table », 4 juin 2018.

11. La diminution des restrictions aux investissements étrangers favorise la croissance du secteur aérien, dont principalement les transporteurs à bas prix. Christopher Findlay et David K. Round, « The ‘Three Pillars of Stagnation’: Challenges for Air Transport Reform », World Trade Review, vol. 5, no 2, 2006, p. 251-270; Jan Walulik, « At the Core of Airline Foreign Investment Restrictions: A Study of 121 Countries », Transport Policy, vol. 49, 2016, p. 234-251.

12. Ross Marowits, « Ultra low-cost airline battle heats up as Canada Jetlines prepares to launch », Financial Post, 14 novembre 2017; Greg Keenan, « Competition boosts WestJet CEO’s resolve to get Swoop off ground », The Globe and Mail, 16 avril 2018.

13. Forum économique mondial, The Travel & Tourism Competitiveness Report 2017: Paving the Way for a More Sustainable and Inclusive Future, avril 2017, p. 121.

14. Indice établi en fonction des taxes sur les billets, des frais aéroportuaires et des taxes sur la valeur ajoutée. Association internationale du transport aérien, Publications, IATA Economics, Public Policy Issues, Value of Aviation − Country Reports, janvier 2017.

15. Le coût par passager embarqué représente l’ensemble des frais d’atterrissage, d’utilisation des pistes et de ravitaillement, ainsi que les loyers des terminaux et les autres paiements des transporteurs vers les aéroports, divisé par le nombre de passagers embarqués. Ben Cherniavsky et Mark Begert, The Scoop on Swoop: An Analysis of Canada’s ULCC Opportunity, Canada Research, Raymond James Ltd., 15 janvier 2018, p. 13.

16. Certains des plus petits aéroports bénéficient néanmoins de subventions. Transports Canada, Les Transports au Canada 2016 − Addenda statistique, 2016, p. 66.

17. Le RNA comprend les aéroports d’Ottawa et de toutes les capitales provinciales et territoriales, ainsi que les aéroports dont le trafic annuel est de 200 000 passagers ou plus. Voir Transports Canada, Politique nationale des aéroports, Réseau national d’aéroports, 3 février 2010.

18. Alexandre Moreau, « Les frais et taxes qui nuisent à la compétitivité des aéroports canadiens », Le Point, IEDM, 23 juin 2016; Gouvernement du Canada, Comptes publics du Canada 2017: Volume II – Détails des charges et des revenus, décembre 2017, p. 25.19.

19. Il s’agit de la somme des surplus pour l’ensemble des années financières de 2012-13 à 2016-17. Gouvernement du Canada, op.cit., note 18, section 25 – Transports, détail budgétaire par affectation, Éditions 2013-2014 à 2016-2017.

20. Gouvernement du Canada, Loi sur la taxe d’accise, Partie II—Taxe de transport aérien, article 8 et annexe I, article 9,1, 9 mai 2018.

21. Le taux le plus bas correspond au Québec alors que le plus élevé correspond à celui de la Colombie-Britannique et comprend la taxe sur le carbone. En excluant la taxe sur le carbone, l’Ontario a le taux le plus élevé. Revenu Québec, Taxe sur les carburants, Taux de la taxe sur les carburants; Ministère des Finances de la Colombie-Britannique, « Tax Rates on Fuels: Motor Fuel Tax Act and Carbon Tax Act », Tax Bulletin, avril 2018, p. 7; Ministère des Finances de l’Ontario, Taxes/impôts et redevances, Taxe sur l’essence, 12 janvier 2018.

22. Transports Canada, op. cit., note 16, p. 22 et 32-33.

23. Craig A. Gallet et Hristos Doucouliagos, « The Income Elasticity of Air Travel: A Meta-analysis », Annals of Tourism Research, vol. 49, novembre 2014, p. 141-155; Sarath Divisekera, « Interdependencies of Demand for International Air Transportation and International Tourism », Tourism Economics, vol. 22, no 6, 2016, p. 1191-1206.

24. Stacey Mumbower, Laurie A. Garrow et Matthew J. Higgins, « Estimating Flight-level Price Elasticities Using Online Airline Data: A First Step toward Integrating Pricing, Demand, and Revenue Optimization », Transportation Research Part A: Policy and Practice, vol. 66, août 2014, p. 196-212.

25. Michel Kelly-Gagnon, « Les tarifs aériens élevés et l’exode de passagers au Canada », Le Point, IEDM, mars 2014.

26. Vijay Gill, Driven Away: Why More Canadians Are Choosing Cross Border Airports, Conference Board du Canada, octobre 2012, p. 24.

27. Jean-François Arvis et Ben Shepherd, « Measuring Connectivity in a Globally Networked Industry: The Case of Air Transport », The World Economy, vol. 39, no 3, 2016, p. 369-385.